2012年05月05日

保険相談

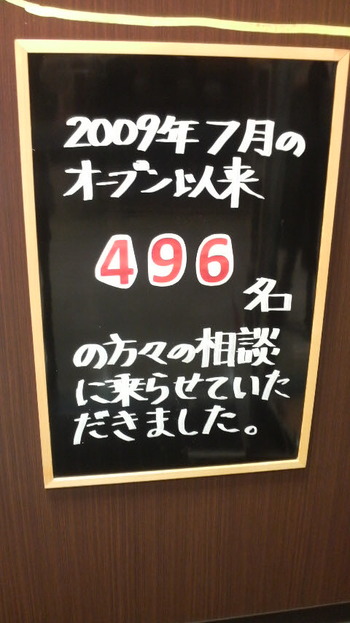

まつもと保険相談センターは、2009年7月のオープンから、もうすぐ丸3年が経ちます。

店舗がイオン南松本店にあるため、年中無休で、盆暮れ正月、もちろんゴールデンウィークも営業しています。

たくさんのお客様にご利用いただき、あと2名で1,000名に到達します!!

・保険の見直しをしたいけど、どこに相談に行ったら良いかわからない。

・加入中の保険が自分に合ったものか確認したい。

・安くて良い保険を教えてほしい。

・今提案を受けているプランのセカンドオピニオンをしてほしい。

・子供が生まれたから学資保険に入りたい。

・家族ができたから、ちゃんとした保障を用意したい。

・老後の生活が心配だから積立をしたい。

・先進医療に対応した医療保険に入りたい。

・がん通院が保障されるがん保険に入りたい。

・加入中の保障が過大だから削りたい。

など、生命保険に関することならどんな相談をしていただいても大丈夫です。

記念すべき1,000人目をお待ちしております。

2012年01月03日

年賀状

あけましておめでとうございます。

本年もまつもと保険相談センターをよろしくお願いいたします。

昨年に引き続き、番頭のお客様(K様ご夫妻)が元旦から新年の挨拶に来てくださいました!!

ありがとうございます★

また、今年はお客様から年賀状を何枚もいただく事ができ、とても感激してます。

お子さんの写真付きの年賀状や、添えられてるメッセージを1枚ずつ大切に拝見して、嬉しくてつい顔がほころびます。

あーいい仕事だなぁと、新年早々感じることができるサプライズですね♪♪

正月三箇日の出勤も今年で3年目になりますが、年賀状をいただく楽しみができました( ´艸`)

この気持ちを忘れることなく、今年1年も皆さまのお役に立てるよう努力をしていきます。

2011年06月13日

保険屋の幸せ

来月、7月11日でまつもと保険相談センターは2周年を迎えます。

番頭も保険屋として丸2年が経ち、もうすぐ3年生です。

昨日までに番頭が相談を担当させていただいたお客様は374名もいらっしゃいました。

相談だけのお客様ももちろんいらっしゃいますし、相談の結果保険のご契約をしていただいたお客様もたくさんいらっしゃいます。

生命保険の特性上、保険に加入してしまえば、その後何年か、場合によっては一生、保険の見直しをしないなんてこともあります。

保険屋は、美容院のように何ヶ月に一度必要になるわけでもないですし、実際に病気やケガで入院したりしない限り、お客様の記憶から薄れてしまいがちな存在です。

でも、時々お客様よりご連絡をいただくことがあります。

『住所が変わったので、変更したいです。』

『保険料の支払いをクレジットカードに変更したいです。』

『結婚したので、改姓名の手続きがしたいです。』

『結婚したので、保障を増やしたいです。』

『子どもができたので、学資保険の相談がしたいです。』

『家を建てたので、住宅ローンの保険の相談がしたいです。』

『友達が保険を悩んでいるので、紹介したいです。』

などなど、お客様からご連絡いただけることはとても嬉しいです。

特に赤ちゃんが生まれたよ!ってご連絡は本当に嬉しいですね。

生まれたばかりの赤ちゃんの写真を携帯メールで送ってくれたお客様や、赤ちゃんを抱っこして『生まれました!』ってニコニコ顔でイオンに来てくれたお客様もいて、幸せな気持ちになります。

先日も、昨年ご夫婦で保険のご契約をしていただいたお客様よりメールをいただきました。

『赤ちゃんが生まれます』という嬉しい内容のメッセージが添えられていました。

本当に楽しみですね☆

保険はお守りであり、何もなければ役に立たないものではありますが、お客様の人生の転機には見直しが必要になります。

そんな、お客様の環境の変化をお知らせしてもらえる存在というのは、また保険屋ならではだと思います。

これから長~い保険屋人生の中で、時には悲しいお知らせもあるかもしれませんが、そんな時こそお客様のお役に立ちたいですし、そんな存在になりたいです。

2011年05月27日

before and after

まつもと保険相談センターのコーポレートカラーである『赤』

ソファーの色も『赤』です。

まつもと保険相談センターもオープンから1年10ヶ月が経ち、7月で2周年を迎えます。

おかげさまでたくさんのお客様に保険相談にお越しいただき、このソファーもたくさんのお客様に使っていただきました。

そろそろソファーのカバーを洗いたいという話になり、小坂さん(丁稚)と一緒にソファーのカバーを交換しました。

カバーのお洗濯は社長の奥様にお願いすることになりました( ´艸`)

コーポレートカラーの『赤』から一転して『白』ですが、これはこれで清潔感があり、良い感じです。

明日からまた新たなお客様をお迎えするソファーも、なんだか嬉しそうです。

そうそう、こちらも開店当初から、まつもと保険相談センターとともに成長してきた『カミーラ』

成長しすぎてしまったので、先日挿し木をしてみました。

ちゃんと根付いてくれると良いのですが、、、

挿し木は難しいですね。

そしてニューフェイスの『モンステラ』ちゃん

なかなか可愛いです。

2011年02月14日

保険相談

まつもと保険相談センターは、お陰様で毎月たくさんの方に保険相談にお越しいただき、オープンから1年半で保険の相談者数が約500名に達します。

日本人の生命保険の世帯加入率は約8割と言われています。

しかし、自分の入っている保険に満足している人はいったいどのくらいいるでしょうか?

毎月、決して安くはない保険料を保険会社に払っているのに、自分の入っている保険の内容を全く知らなかったり、保障内容に不満や不安、疑問などを感じていながら、担当者に相談したら『しつこい』『別の保険を勧められる』などの理由でそのまま放置してしまったり、なんて方もたくさんいるはずです。相談したくても誰に相談したらいいかわからないなんて方もいますね。

でも、例えば車を買う時はきっと予算の範囲内で自分の気に入った車を買い、その車のローンを払っていく際には満足して乗っている車のローンですから、払うお金の価値を分かっているはずです。

どんな買い物だって自分で価値が分かっているものにお金を払うはずですよね。

しかし、生命保険は『良く分からないけど、勧められたから』とか『お付き合いだからしょうがない』とか『とりあえず何でも良いから入っておけばいい』『これぐらいなら払えるから』といったように、自分の払うお金の対価を理解していない人が多いのも事実です。

まつもと保険相談センターにお越しいただくお客様も、『今までは何となく払っていた生命保険の保険料が更新時期を迎え保険料が2倍近くになるから見直ししたい』とか、『保険屋のおばちゃんに勧められた新しい保険がどうも損している気がする』など様々な不安を抱えて相談にお越しになります。保険には入って入ても満足していない方は本当にたくさんいらっしゃいます。

まつもと保険相談センターはそんな保険でお困りの方の助けになれる存在として、すでにたくさんのお客様に利用していただいておりますし、お陰様で好評をいただいてます。

先月から参画した丁稚さんも、日々奮闘しており、皆さまのお役に立てる存在になる日ももうすぐです。

丁稚さんは自身の経験から保険の大切さ、有り難さを人一倍痛感しているので、真剣に心のこもった相談をしてくれます。

2011年01月01日

あけましておめでとうございます

2011年

あけまして

おめでとう

ございます

本年もまつもと保険相談センターをよろしくお願い申し上げます。

元旦から保険相談のご予約をいただきました!!

番頭のお客様が新年のあいさつに来てくれました

良い年になりそうです。

今年も皆様のお役に立てる存在でいられるよう、努力をしていきます。

今年からは新しいメンバーが加わります。

乞うご期待ですよ!!

2010年12月27日

番頭のお正月

まつもと保険相談センターは年中無休です。

来年も番頭は、三箇日ともジャスコです。

今年のお正月はだーれも相談に来てくれませんでしたが、今年はなんと!予約が1件入っています。

すごいです!!

でも、まだまだ予約はガラ空きです。

お正月、年末の忙しさから解放され、ゆっくり落ち着いて保険相談できるチャンスですよ!

お正月の保険相談のご予約承っておりまーす♪

2010年12月13日

師走

年末。

何かと気ぜわしい季節ですが、まつもと保険相談センターは、連日といってよいほど保険相談の予約が入ります。

しかも、”1週間先の予約”とかよりも”明日の予約”が多く、社長も番頭も大忙しです。

この時期、保険を考える人が多いのでしょうか?

年賀状書いたり、年末大掃除したり、本来忙しいはずのこの年の瀬に、至急で保険相談したいという方がこんなに多いなんて!

12月に入った相談予約件数は今日までで39件もありました。

まだまだ忙しい日々は続きそうです。

《おまけ》

パキラ

成長してます

2010年11月27日

人気商売

番頭は保険屋です。

この仕事は大変素晴らしく、番頭はこの仕事に誇りを感じています。

でも世間一般的に、『保険屋さん』ってどんなイメージでしょうか?

しつこい人?

うさん臭い人?

飴とかタオルとかくれる人?

難しい言葉を使う人?

または、知り合いや親せきに保険屋さんがいると、お付き合いで保険に入らなきゃいけないとか?

生命保険は、万が一の時自分や家族を守ってくれる大切な存在です。

しかし、加入の目的や方法を誤ってしまうと、とんでもないものになってしまいます。

だからこそ、保険の専門家が必要なわけですが、残念ながら保険屋さんの中には専門家ではない人もいます。

自分の成績のため、収入のためだけに、必要以上の保険に加入させたり、無意味な保険を勧めたり、、、

そんな悲しい事をしてしまう保険屋さんがいるのも事実です。

先日、番頭の高校生の頃の先輩Yさんが保険相談に来てくれました。

一通り相談をさせていただき、次の日Yさんに電話をしたところ、意外な言葉を言われました。

『忙しいでしょ?人気商売だもんね!今日会社の人に話したら、みんな相談に行きたいって言ってたよ。』

と。

人気商売!?

そうそう!

その通り!!

って、番頭は心の中では思っていても、実際にその言葉をサラッと言ってもらうと、本当に本当に嬉しくなります♪

明日も予約がたくさん入っています。

一人ひとりのお客様の悩みや疑問や不安を一生懸命相談させていただき、より多くの人に喜んでいただきたいと思います。

2010年11月16日

保険難民

先日、番頭が以前から大変お世話になっているF様が保険相談にお越しになりました。

F様はお子さん2人既に独立されていて、ご自身の保障も死亡保障よりも入院や老後の生活費など、生きていくための保障へ切り替えようとお考えでした。

そして、ご主人さまの保険証券もお持ちいただいたので、念のため確認させていただくことにしました。

現在ご主人さまが加入中の保障内容をあまりご理解されていないとのことでしたので、説明をさせていただきました。

それは、大手生命保険会社にありがちなアカウント型の保険で、仕組みも複雑でわかりにくい上に更に複雑な特約が付加されており、ご主人さまに万が一の時に受け取れる保険金額は証券を見ただけでは全くわかりません。

証券とは別に『保障内容のご案内』なんて書かれた複数の紙とにらめっこしながら、現在の死亡保障の金額を確認します。

また日本社にありがちな転換契約+10年更新型で、更新後の保険料は2倍以上になってしまいます。

現在加入中の保険の内容と更新後の内容、そして10年ごとに高くなっていく保険料をご確認いただくと、F様は絶句してしまいました。

『知らなかった・・・』

『死亡保障と、入院保障は一生涯続くと思っていた・・・』

『年金生活になったらこんな高額な保険料は払っていけない・・・』

『外交員のおばちゃんに言われるままに契約をしていた・・・』

と、暗~くなってしまいました。

しかし、これが現実です。

もし、このまま続けていたら、更に修正不能となってしまいます。

F様はまだ見直し可能な時期にお越しいただいたので、なんとか修正できそうです。

保険は難しい、面倒くさい、よくわからない、お付き合い、人任せ、後回し、、、こうして保険難民が増えていくんですね。

大切なお金です。

いったい一生の間に保険にいくらお金を払っていますか?

それに見合った価値のある保険ですか?

再度、ご自分の保険を見直す時間を作ってみてはいかがでしょうか?

2010年10月17日

保険の告知書

生命保険や医療保険やがん保険などに加入する際には健康状態を告知する義務があります。

生命保険は保険金額によっては医師の診査が必要になりますが、医療保険やがん保険はほとんどの場合『告知書』で質問される内容に対し、『はい』または『いいえ』と丸を付けていくアンケート形式の告知書で、事実をありのままに答えていただきます。

その告知書に書かれた健康状態や過去の傷病歴をもとに保険会社で査定し、保険に加入できたり、できなかったり、条件が付いたりと、結果がわかります。

さて、この告知書ですが保険会社や保険種類により多少の違いはありますが、基本的には以下の質問をされます。

①最近3ヶ月以内に医師の診察、検査、治療、投薬を受けたことがありますか?

②過去5年以内に入院したことはありますか?

③過去5年以内に手術をしたことはありますか?

④過去5年以内に7日以上の期間にわたり、医師の診察、検査、治療、投薬を受けたことがありますか?

(7日分の薬をもらった場合も含みます。)

⑤過去2年以内に健康診断、人間ドック、がん検診を受けて異常を指摘されたことがありますか?

(異常とは、要経過観察、要再検査、要精密検査、要治療をいいます。)

⑥身体の障害はありますか?

・視力、聴力、言語、そしゃく機能

・手、足、指の欠損

・背骨の変形

⑦今までにがんにかかった事がありますか?

⑧16歳以上の女性の方のみ

現在妊娠していますか?

以上の内容です。

保険会社によって多少の違いはありますが、ほとんんどすべての『告知書』に過去2年以内の健康診断の質問があります。

過去2年以内に健康診断を受けて、異常を指摘されていなければ『いいえ』に丸をすれば良いですが、再検査や精密検査があった場合はその項目や結果についても詳細を告知書に記入しなければいけません。

再検査を受けたからといって保険に入れないわけではなく、指摘をされた項目にもよりますが再検査の結果異常がなければ保険に入ることはできますし、逆に再検査に行っていない人の方がより厳しい査定となる場合があります。

さて、では健康診断を受けていない人はどうなるのでしょうか?

告知書には過去2年以内に健康診断を受けていない人は『受けていない』に丸をします。

健康診断を受けていないわけですから、体に特に異常がない限り、血圧や血中脂質、尿酸値、血糖値、心電図、X線に異常があるかどうかはわかりません。

では、保険の査定は?

実は、健康診断を受けていない人は、その告知項目では査定することができないため保険に加入できてしまいます。

普段、健康に気を使ってちゃんと健康診断をうけている人、ちゃんと再検査にも行って医師の指導に従っている人が、査定の結果保険加入を断られる事があるのに、全く健康に無関心で健康診断を受けていない人が無条件で加入できてしまう事があります。

これでは『告知書』で平等に査定ができているとは言えません。

しかし、現状ほとんどの保険会社で健康診断を受けていない人の方が条件なく保険に入れてしまっているのが事実です。

おかしな話しですね。

これでは、逆に保険に入るために健康診断に行かないという人がいてもおかしくないですね。でも、そのために病気の発見が遅れてしまったら本末転倒です。

保険会社ももっと公平に査定ができるような告知書に改善してほしいものです。

2010年10月10日

求人

まつもと保険相談センターでは、保険相談士を募集中です。

最近では求人雑誌に載せていただいたりしておりますが、まだ良いご縁がありません。

当店の看板娘(?)のでかダックにも『求人』の宣伝を頑張ってもらっています。

そんな今日、半年前に保険のご契約をいただいたM様が、今度は奥様の保険の見直しをしたいからと相談にお越しになりました。

そして、M様が『柴橋さん、お仕事辞めちゃうんですか?』と。

え?

なんで?

『求人って書いてあったから、辞めちゃうのかと思いました。』って。

うぉーーーーーい。そっちか!!

番頭は辞めませんよ(笑)

おかげ様で、まつもと保険相談センターはオープンから1年3ヶ月が経ち、今日までに352名の方に保険相談にお越しいただき、それなりに忙しくなってきております。

また、番頭のお客様からもご紹介や追加の相談をいただけるようになってきました。

誠にありがとうございます。

まつもと保険相談センターでは、保険相談士を募集中です。

まつもと保険相談センターで、保険の専門家として活躍をされたい方、是非ご連絡をお待ちしております。

2010年09月12日

精神疾患

日本人の死亡原因の一位はがんです。

日本人の死亡原因(厚生労働省「平成18年人口動態統計」死因順位より)は

第1位・・・悪性新生物(ガン)で約33万人

第2位・・・心疾患で約17万人

第3位・・・脳血管疾患で約13万人

第4位・・・肺炎で約11万人

第5位・・・不慮の事故で約4万人(その内交通事故は約5千人)

そして

第6位・・・自殺で約3万人

でも、年齢別の順位で見てみると

第1位は

0歳~19歳・・・不慮の事故

20歳~39歳・・・自殺

40歳~89歳・・・がん

90歳~99歳・・・心疾患

100歳以上・・・老衰

と、年齢によっては自殺が死亡原因の1位になっていることもあります。

最近増えている『うつ病』

テレビや新聞や雑誌でも頻繁に目にする病気ですが、よく『心の病』なんて言われていますが、実際には『脳』の病気のようです。

その1番の原因はやはりストレスです。

大切な人を失った悲しみ、離婚、失恋、リストラ、挫折、裏切り、いじめ、病気、人間関係のもつれ、借金、経済苦、プレッシャー、などの精神的な苦痛から発病することが多いようです。

しかし、病状にも個人差があり、薬やカウンセリングで治ってしまう人もいれば、何年も何年も苦しみ続けている人、入院してしまう人、そして苦しみに耐えられずに大切な命を落としてしまう人もいます。

家族や友達に相談できたり協力してもらえる人はまだましですが、たった一人で誰にも相談できずに自分を追い詰めてしまう人は、生きる希望を失ってしまうのでしょうか?

本人にとっても、家族や友達にとっても、本当に辛く悲しい病気です。

もう何年も前ですが、番頭も自分自身が精神的に辛い時期がありましたし、現在家族や友達がうつ病で治療をしているので、とても他人事とは思えません。

そして、この『うつ病』などの精神疾患ですが、生命保険や医療保険などの保険加入の際には大変厳しい査定となります。

精神疾患で治療をしている人は基本的には保険に入れません。

これだけ、世の中に『うつ病』が多い中、保険に加入したくても保険会社から断られてしまいます。

保険会社からすると、精神疾患は入院する確率が他の病気と比べて高いうえ、長期入院となる可能性もあります。

また、自殺のリスクも高くなるため、精神疾患については大変厳しいのが現状です。

実際に、生命保険(死亡保障)では自殺に免責期間が設けられており、現在では加入後3年以内の自殺は保険金が支払われません。昔は自殺の免責期間は1年でしたが、2年、3年と長くなってきています。

うつ病や躁うつ病、統合失調症などの病気だけでなく、不眠症程度であっても安定剤や睡眠薬を処方されている場合は保険加入が難しくなります。

病気が完治し、投薬をやめて何年も経過しないと普通には加入できません。

保険加入を希望しているお客様に対してこの事実をお伝えするのは大変心苦しいです。

最近は各保険会社から、『持病があっても入れます』なんて医療保険も発売されており、一般的な医療保険よりは割高ですが、告知書で質問される内容が限定されているため、精神疾患でも加入ができるようにはなってきました。

今秋にはオリックス生命からも引受基準緩和型の医療保険が発売されます。

内容はまだ分かりませんが、かなり保険料も割安に設定されているらしいですよ。

加入可能な保険があるというのは、加入を制限されてしまった人には大変有難いですね。

2010年09月03日

保険の担当

生命保険に加入する時は、誰から入りますか?

会社に出入りしている保険の外交員?

友人の紹介で知り合った外資系の保険営業マン?

昔なじみの保険のおじちゃん?

銀行の窓口?

来店型の保険ショップ?

インターネット?

通信販売?

etc...

誰から(どこから)保険に加入しても、同じ保険会社の同じ保険商品であれば、全く同じ内容の同じ商品であるので、加入した目的や保険に対する価値は同じはずです。

しかし、担当する保険屋さんによって、お客様の理解や解釈は全く違います。

もちろん、担当者の経験や知識にも差がありますから、担当者の勉強不足によってお客様が知り得ない情報がある場合もあります。

担当者次第で、お客様に不利益となる事実を告げなかったり、お客様のメリットになることを教えてあげないなんてことも、残念ながらあるんです。

昨日も、そんな相談のメールをお客様から頂きました。

半年前から保険の担当をさせていただいているK様は、この度ご主人様の保険の見直しもすることになり、ご主人様の保険も番頭が担当させていただく事になりました。

K様は今年お家を新築し、またお子さんがもう一人増えるという事から保障内容も見直しをさせていただき、必要な保障を新たにご契約いただきました。

また、以前から加入していた契約について、番頭は担当者ではありませんが、まつもと保険相談センターで取扱いのある保険会社であったため、何かと相談をしていただくようになりました。

K様にとって不利益にならないようアドバイスをさせていただきましたが、番頭が担当者ではないため、各種お手続きは本来の担当者にお願いしていただくようご案内をしました。

しかし、その担当者からの回答は、、、

本来は、可能なお手続きなのに『出来ません』と言われたそうです。

大切なお客様のはずなのに、、、

同じ保険屋として、とても悲しくなりました。

番頭は昨年のまつもと保険相談センターのオープンからすでに223件のご契約の担当をさせていただいております。

一人ひとりのお客様、すべて心をこめて相談をしてきたつもりです。

すべてとても大切なご契約であり、大切なお客様です。

この先も、ずっと同じ気持ちで対応していこうと、改めて心に誓いました。

2010年08月22日

教育費

昨日、学資保険のご契約にご来店いただいたA様は、東京海上日動あんしん生命の【長割り(ながわり)終身】学資プランにご契約をいただきました。

この保険はお子さんに対しての学資保険ではなく、お父さん(またはお母さん)に対しての一生涯の死亡保障である終身保険です。

この長割り終身は保険料払込期間を最短10年の短期間から設定できるので、例えばお子さんが高校入学する前の15歳までに払い込みを終了させることも可能です。

保険料払込期間中に保険を解約してしまった場合は、解約返戻金は払い込んだ保険料を下回りますが、保険料払込期間満了後に保険を解約した場合は、払込保険料総額以上の解約返戻金を受け取ることが可能です。

お父さんの死亡保障の役割もあり、かつ貯蓄性もあることから学資保険の代わりに活用される方がたくさんいらっしゃいます。

そして昨日のA様も、長割り終身を選ばれました。

お子さんの教育費として一番お金のかかる大学入学までに700万円を貯めたいそうです。

銀行預金では増えない時代なので、出来るだけ学資プランを活用したいとのご要望でした。

大学入学までに700万円が準備できていれば、助かりますね。

そして、昨日2組目のT様ご夫妻は、現在の保険を見直したいと相談にお越しになりました。

ご家族は、社会人1年目の娘さんと、大学受験を控えた息子さんの4人家族です。

現在の保険は解約または払い済み保険への変更をし、足りない保障を新たにご検討するという相談になりました。

そして、必要保障額の相談の際に、大学受験を控えた息子さんの教育費が今後4年間でいくらぐらい必要かご検討いただきました。

今年の4月まで大学に通っていた娘さんの教育費をお聞きすると、大学4年間で約1,200万円かかったそうです。

大学は県外の私立大学だったので、入学金、学費、マンションの敷金礼金、毎月の家賃、家具家電、そして仕送りと、、、必死に働いて4年間で1,200万円かかったと仰っていました。

来年から、また息子さんのために同じだけのお金が必要になる可能性があります。

T様は息子さんが大学院まで行くケースも考えておられ、1,800万円ぐらいは覚悟しておかなければと話してくれました。

教育費って、、、すごい金額ですね。

お子さんの進路によってかかる教育費は違いますが、でも、すごい金額ですね。

しかもご兄弟の年齢が近いご家族の場合は、2人同時にとか3人同時に大学生!なんてこともあり得ます。

ちなみにT様の娘さんは、現在は国家資格を取られて地元でお勤めをされているとのことです。

いずれ必要となる教育費、しっかりと準備してあれば安心ですね。

2010年08月14日

保険の査定

まつもと保険相談センターでは、生命保険10社を取り扱っております。

アフラック

東京海上日動あんしん生命

オリックス生命

日本生命

ソニー生命

損保ジャパンひまわり生命

三井住友海上きらめき生命

アクサ生命

マスミューチュアル生命保険

アイエヌジー生命

各保険会社から、死亡保険や医療保険、学資保険、年金保険、がん保険、など様々な保険が提供されており、お客さまとの相談の中で、お客さまのご希望に応じてニーズに一番合う保険会社の保険商品をお勧めします。

しかし、保険会社によって、保険加入のための『査定』にはだいぶ差があります。

先日、損保ジャパンひまわり生命の医療保険【健康のお守り】ご契約をいただいたK様は、甲状腺機能低下症と高コレステロール血症で投薬をされていました。

症状は良好で、日常生活も何の問題もなく、お医者さんからも悪化を予防するためと言われお薬を出されていただけで、いたって健康な方です。

ところが、損保ジャパンひまわり生命では、2つの病気が合併症であるために、加入ができないとのことでした。

保険医学は臨床医学と違い、お医者さんが『異常なし』と診断しても、保険会社では必ずしも同じ解釈はしてくれません。

困りましたね。

そこで、第二希望のオリックス生命の医療保険【CURE】に再チャレンジしてみると、甲状腺の条件はついたものの、加入ができました。

損保ジャパンひまわり生命の査定が厳しいかと言うと、その逆もあります。

オリックス生命の【CURE】に申込をされたM様は、昨年受けた健康診断で、再検査となってしまった項目が2つあり、その後病院にて再検査を受けたそうです。

その再検査の結果はいずれも異常なし。

ところが、オリックス生命での査定結果は、条件が付いてしまいました。

再検査で異常なしと診断されているのにもかかわらず、再検査となってしまった身体の部位に対しては保障しないと言うのです。

なんですとー!

そこで、第二希望の損保ジャパンひまわり生命の【健康のお守り】に再チャレンジしてみたところ、すんなりOK。もちろん無条件です。

また、4年前から乳腺症で経過観察をしているN様は、アクサ生命の医療保険に申込みをしたところ、乳房に対し条件が付き、10年間は不担保、つまり最悪乳がんになってしまった場合でも10年間は保障されないとの条件が付いてしまいました。

これでは保険の意味がありませんね。

そこで、アフラックの医療保険【新EVER】で再チャレンジしてみると、なんと無条件でOKです。

同じ医療保険でも、保険会社によって、また病気の種類によってこんなにも査定に違いがあります。

お医者さんから大丈夫と言われていても、保険加入を断られると、人は急に不安になります。

たとえ第二希望でも、保険に入りたいというお客様の希望を叶えてあげたいです。

保険加入を断られて保険を諦めている方、また条件付のまま保険加入をされている方、もしかしたら別の保険会社ではすんなり加入できるかもしれないですよ!

お悩みの方は、是非まつもと保険相談センターに相談にお越しください。

2010年07月11日

HappyBirthday!!

7月11日。

今日はまつもと保険相談センターの1周年です

早いもので、もう1年経ちました。

昨年の今頃は、このまつもと保険相談センターにお客様が来てくれるか、この番頭にお客様の満足のいく相談ができるか、不安と期待と、色んな思いでオープンを迎えましたが、おかげさまで無事に1周年を迎える事ができました。

この仕事を誇りに感じていますし、素晴らしい環境で保険の相談をさせてもらえる事に日々感謝しています。

まだまだ番頭は発展途上中ですが、これからもっと経験を積んで自他とも認める保険のプロを目指していきます。

そして、本日7月11日は高橋社長のお誕生日です。

おめでとうございます!!

似顔絵 テヘッ

2010年06月22日

保険で体質改善

昨年10月に保険の見直しにお越しになったK様は、損保ジャパンひまわり生命の収入保障保険への加入を希望されていました。

この損保ジャパンひまわり生命の収入保障保険は、タバコを吸わない人で、かつ健康状態が保険会社の基準を満たす人には保険料を割引してくれる【非喫煙者健康体料率特約】があります。

タバコも吸わないし、今まで病気もしたことがなく健康状態も良好なK様は、割安な保険料で大きな死亡保障を得られるこの保険を大変気に入っていただき、いざ申込みをすることになりました。

しかし、K様は昨年受けた健康診断の血液検査で肝臓の数値が少し高めでした。

肝臓の数値が少し高いくらいなら保険の加入には問題ないのですが、保険料の割引を受けられる【非喫煙者健康体料率特約】で加入するためには、基準オーバーです。

このままで保険の申込みをしてしまうと、通常の保険料となります。

通常の年払保険料→64,870円

健康でタバコを吸わない方の年払保険料→45,344円

全く同じ保険に加入するのに、こんなにも保険料が違うんです!

タバコを吸わなくて、かつ健康状態が保険会社の基準を満たしていれば3割も安く保険に入れます。

すると、K様は

『わかりました!体質改善して再検査に行ってきます。』

と、体質改善を決心されました。

それから2ヶ月ほどして、K様の奥様にお会いすると、

『実はあれから頑張ってダイエットをして5キロも痩せたんだよ!ビールの量も減らして家計も助かっているし』

と、本当に体質改善を頑張っているとお聞きしました。

再検査の数値もみるみる良くなって行ったそうです。

そして、見事!体質改善をして、先日再度ご契約にお越しいただきました。

結果はもちろん【非喫煙者健康体料率特約】で保険の加入ができました。

保険の見直しがきっかけで、健康が手に入り、家計も楽になり、一石二鳥ですね。

本当に良かったです。

2010年06月10日

生命保険の加入

生命保険や医療保険など、保険に入るためには健康状態について保険会社に告知をする必要があります。

現在の健康状態や過去の既往症によっては保険に入れない場合や、入れても通常の保険料より高い特別保険料を払うという条件が付いたり、身体の一部を保障しない部位不担保という条件が付いたりします。

また、毎年受ける定期健康診断で、中性脂肪が高かったり、肝数値が高かったり、便潜血が出たり、心電図でちょっと不整脈があったり、こんなことだけでも保険に入れない場合があります。

普段の健康診断の結果で、例えば中性脂肪が高くて標準の基準から少し外れてしまって、経過観察を指摘され食生活の改善を指導されたとしても、ほとんどの人が自分は病気だと思うことはないでしょう。

まさか、たったこれだけの事で保険に入れないとは思いもよらないですね。

でも、保険加入の際には制限を受けることがあります。

保険とは、そもそも『一人が万人のため、万人が一人のため』という相互扶助の精神から生まれたものです。

たくさんの人がお金を出し合って、万が一亡くなってしまったときはその家族に、入院してしまった時はその本人に、保険金や入院給付金を支払います。

みんなで助け合って成り立っているわけですから、極端に健康状態が悪かったり、危険職種の人が全く同じ条件で保険に入れてしまえば、不公平がおきます。

なので、保険会社は保険加入の際には健康状態や職業についての告知を求めます。

査定の結果、死亡リスクや入院のリスクが高いと保険会社が判断をすれば、保険に入れないか、入れても割増の保険料を払うとか、一定期間死亡保障が削減されるとか、入院・手術をしても既往症のある身体の一部は保障しない等の条件が付きます。

我々保険屋としては、お客さまが自分や家族のために保障を確保したいという希望を叶えてあげたいと思いますので、既往症をお持ちの方や健康診断で指摘を受けてしまった方でも、無条件または軽い条件で加入できる保険会社を探します。

保険の告知書(健康状態に関するアンケート)の質問項目に対して正確に告知をしていただきますが、告知書も各保険会社によって微妙に違いますし、査定結果も違います。

例えば、2年前に胃のポリープを切除する手術をした人で、全く同じ内容を告知書に記入しても、A社は入れない、B社は入れるけど高い保険料を払う条件付、C社は全く無条件で加入できる、というように保険会社によって査定は異なります。

また、過去に生命保険の加入を断られてしまったという方でも、別の保険会社だったら加入できるケースもあります。

家族や自分のために入る保険ですが、保険は基本健康でなければ入れません。

すでに保険加入や見直しを諦めている方も、場合によっては見直しをすることが可能です。

まつもと保険相談センターにも、『過去に病気をしたから保険に入れないのでは?』と不安を抱えて相談に来られる方がいらっしゃいます。でも、実際には新たな保険に加入でき、必要な保障をちゃんと確保できたうえ、毎月の保険料負担も少なくなったという方もいます。

健康状態や既往症で保険の見直しを諦めてしまっている方も、是非相談にお越しください。

2010年06月05日

本日のお客様

本日のまつもと保険相談センターは大変忙しい一日でした。

社長はトリプルヘッダー、番頭はダブルヘッダーで、大変賑やかでした。

そんな1組目のK様は現在56歳で、2人のお子さんはすでに成人しているそうですが、まだ大きな死亡保障が必要との事。

お話を聞いてみると、事情があって娘さんとお孫さんと一緒に住んでいるそうですが、そのお孫さんのために万が一の時の保障を確保されたいとの事でした。

現在の保障は10年更新型で、10年ごとに保険料が高くなってしまい、これ以上高くなると払っていけない、でも保障は欲しい。

と、悩んでいらっしゃいました。

そこで、そもそも死亡保障はいくら必要でいつまであれば良いのかお考えいただき、10年ごとに保険料が高くならないようなプランで、かつ必要保障が必要期間得られるようなご提案させていただきました。

今回は、K様が万が一のとき遺族年金と合わせて毎月18万円ぐらいの生活費を、お孫さんが中学卒業するぐらいまで確保できれば良いというご希望でしたので、東京海上日動あんしん生命の【家計保障定期】をご提案させていただきました。

また、入院や手術をしたときのための保障についても同じように、保険料が10年ごとに高くならにようにという条件でしたので、ずっと同じ保険料で保障が生涯保障続く、損保ジャパンひまわり生命の終身医療保険【健康のお守り】をご提案させていただきました。

結果、、、

毎月の保険料は今よりも安くする事に成功し、また、必要な保障金額を必要な保障期間得ることができ、ご希望通り保険料が10年ごとに高くならないプランになりました。

K様も、ご満足いただいたようでした。

死亡保障のニーズは奥様やお子様だけではないですね。

K様のようにお孫さんのためという場合もあれば、親のためという場合もあります。

また、2組目のM様夫妻、なななんと千曲市からお越しいただきました!!

しかも、ナガブロで我々のブログ(ほぼ社長)を見てくださって、ご予約をしていただいたそうです

遠い所からお越しいただき、ありがとうございました。

いかに真剣に保険についてお考えいただいているかが伝わってきますね。

ご主人様も奥様もお互いのため、万が一の死亡保障や入院保障やがんの保障など、とても熱心に考えていらっしゃいました。

大切な人のためにご自分の保障を真剣に考えるという事は本当にステキですね。

このお仕事をさせていただいて番頭は本当に幸せです。