2011年09月21日

出産時の異常分娩

番頭は独身なのでまだ出産経験がありませんが、赤ちゃんを出産する時の出産費用は全額自己負担ですよね?

出産する病院によって出産費用に違いはあるようですが、出産一時金の申請をすれば42万円が受け取れますので、ほとんどの場合は出産一時金で賄えるようですね。

また、出産時に帝王切開などの異常分娩となってしまった場合は、健康保険が適用されますので、高額療養費制度の上限を超えた分の医療費は帰ってきます。

一般所得者の場合は高額療養費の上限は、1ヶ月に約80,000円なので、保険適用となる治療費が80,000円を超えた分は社会保険事務所に申請をすれば戻ってきます。

出産時に帝王切開を行えば、異常分娩として健康保険の対象となりますし、微弱陣痛などで陣痛促進剤を使った場合や、吸引分娩を行った場合も異常分娩として健康保険の対象となるケースがあります。

(病院によっては健康保険の対象にならないケースもあるようですが、、、)

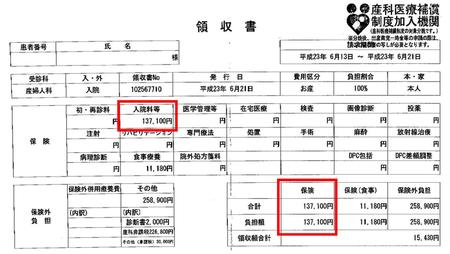

病院からもらう領収証に『保険』と書かれていれば健康保険の適用となりますので、高額療養費の申請ができ、例えば保険適用となった金額が137,100円であれば、自己負担額を超えた分の55,100円が戻ってきます。

また、医療保険に加入していた場合にも保険会社に請求すれば、入院給付金や手術給付金を受け取ることができます。

入院日額10,000円の保険に加入していた場合、保険適用となる入院が3日間あれば30,000円が受け取れますし、帝王切開の場合はさらに手術給付金が受け取れます。

保険会社に提出する診断書代が5,000円かかってしまっても十分に元は取れますね。

帝王切開の場合は、確実に異常分娩なので医療保険の請求漏れはほとんどないと思いますが、微弱陣痛による陣痛促進剤で治療を行った際の入院費用などは、入院給付金をもらえないと思っている方も少なくないのではないでしょうか?

せっかく医療保険に加入しているのに、給付金の請求をしていない方は今からでも遅くありません。

まずは保険会社に確認をしてみてください。

2010年08月29日

入院

番頭のお友達が切迫早産で入院をしました。

妊娠23週目で、毎月の定期検診の際に子宮頸管無力症が発見され、そのまま入院となりました。

子宮頸管は通常4cmぐらいの長さで保たれており、妊娠中は閉じてお腹の赤ちゃんをしっかりと支え、分娩時に開口するそうですが、その子宮頸管が1cmのところまで開いてしまい、いつ生まれてしまってもおかしくない危険な状態のため、緊急入院だったそうです。

そして、もし万が一生まれてしまった場合には赤ちゃんの命が危ないので、こども病院に転院することとなり、これまた緊急搬送されたそうです。

先日、お見舞いに行って驚きました。

まず、入院時の検査が徹底しているそうです。

血液検査、心電図、エコーからすべての検査を行い、鼻の穴の細菌まで調べるそうです。

そして、診察は毎日医師が4~5名立ち会い、病室のベッドの上で診察や検査や処置が行われ、トイレ以外は寝たきり状態でお風呂も一人では入れなくて介助をしてもらうそうです。

そして、個室料金が、、、、

なんと 1泊7万円!!

ええぇぇっっ!!

すごいですね。

実際にはこども病院の個室料金は保険が適用になるようですが、彼女のように何ヶ月も入院を余儀なくされてしまう場合、やっぱり医療保険に入っていなかったら経済的に大打撃です。

もちろん、彼女は医療保険にもちゃんと入っていますので安心ですが、この先何日も何日もただただ寝ているだけの入院生活は苦痛ですね。

生まれてくる赤ちゃんのため、もうしばらくはグッと我慢の子ですね。

無事に元気な赤ちゃんが生まれてくるのを祈るばかりです。

2010年07月27日

乳腺症

番頭は『乳腺症』です。

昨年の乳がん検診で、乳腺症が発見され、毎年1回経過観察を続けていくことになりました。

乳がんではありません!

さて、番頭は医療保険に加入できるのでしょうか?

↓

↓

↓

↓

↓

↓

↓

↓

↓

↓

↓

↓

答え

↓

↓

↓

↓

↓

↓

↓

↓

↓

↓

↓

↓

出来ます。

(保険会社によっては、乳腺症の発見から1年未満のため、加入できない場合もあります)

でも、普通には保険に入れません。

条件付です。

乳房に対して何年間は保障されません。

保険用語では部位不担保と言います。

つまり、最悪乳がんになって入院や手術をした場合も、その不担保期間は、『乳房』の保障はしてもらえないということです。

保険会社によっては、更に保険料を割増して払わないと保険に入れない場合もあります。

もちろん、乳房以外の他の部位はすべて保障されますが、一番心配な乳房は保障の対象外です。

『ただの乳腺症なのにー!』

『細胞診の結果、良性って言われたのにー!!』

『お医者さんは大丈夫って言っているのにー!!!』

と叫んでみても、保険会社では、番頭の乳腺症は異常扱いです。

保険医学と臨床医学は違うんですね。

保険会社は、一人が万人のため、万人が一人のために助け合うという相互扶助の精神のもとに成り立っているので、乳がんのリスクが他の人より高い番頭と、健康な人とでは同じ保険を提供してくれません。

そこで、番頭は条件付になるわけです。

乳腺症は女性に大変多い病気です。

そして、また乳がんも大変多い病気です。

保険会社の査定が厳しいということは、それだけ乳がんに罹る人が多いということなのかもしれないですね。

2010年04月23日

先進医療にかかわる技術料

日本人の多くは生命保険や医療保険に加入しています。

何のため?

もし、自分が死んでしまったら、自分の大切な家族のを守るためですし、

もし、自分が入院してしまったら、治療費の支払いや収入の補てんのためですね。

でも、医療保険って、入院しただけでは保険会社からすぐには払ってもらえません。

入院をしたことを証明できる『医師の診断書』や『病院の領収証』が必要です。

医療保険とは、入院や手術をすれば保険契約で約束した金額を保険会社が払ってくれますが、原則は退院後の支払いです。

つまり、一度は治療費を病院に支払い、その後保険会社へ給付金を請求します。

中には長期入院になってしまう場合など、入院中であっても診断書を提出すれば保険会社は給付金の支払いをしてくれますが、診断書はタダではないので病院から診断書を書いてもらう度にお金がかかります。

そして、最近は医療保険やがん保険に『先進医療特約』を付加できる商品が増えています。

先進医療とは大学病院などで実施される先端医療ですが、公的医療保険の適用とならないため先進医療の技術料については全額患者さんの負担となります。

今までの治療技術では治せなかった病気や、外科手術が難しい箇所でも先進医療を受ければ治せる可能性が広がっているということは、大変ありがたいことですし、万が一自分や家族が不幸にも先進医療でなければ治らない病気になってしまったときには、治療を受けたいと思います。

『先進医療特約』とは、厚生労働大臣に認められた先進医療を受けた時、全額自己負担となる『技術料』と同額を保険会社が払ってくれるという内容です。

先進医療の中には自己負担額が300万円にもなる治療もあり、この金額を保険会社が払ってくれれば安心して治療を受けることができますね。

でも、医療保険というのは原則は退院後の請求です。

つまり、先進医療にかかわる技術料も一度は患者さんが医療機関に払い、その後保険会社から受け取ります。

300万円の治療を受けた場合は300万円を一度立て替え払いしなければいけないという事になります。

では、その300万円がなければ治療が受けられないですね。

それでは困ります。

でも、保険会社によっては、この先進医療に限って保険会社が医療機関へ直接技術料の支払いをしてくれる会社もあります。

技術料の立て替え払いをしなくても、保険会社が支払いを済ませてくれるなんてありがたいですね。

保険は、掛け金の安さも大切ですが、実際の保険金や給付金の支払いが一番大切です。

2010年04月02日

先進医療

まつもと保険相談センターに相談にお越しいただくお客様の中には、『先進医療』を受けた時に支払われる医療保険に入りたいと言う方が増えてきました。

通常、病気やケガで治療を受ける時は、私たちは公的医療保険の適用となる治療を受けますので治療費は3割負担で済みますし、高額な治療を受けた場合でも、高額療養費支給制度の申請をすれば、1ヶ月の自己負担限度額を超えた分(約8万円)は払い戻されますので、入院や手術を受けた場合の治療費に対する1ヶ月の自己負担額は10万円以下で済みます。

公的医療保険適用の治療であれば、従来の医療保険でも十分に治療費や諸費用を賄うことができますが、最近は『先進医療』なんていう言葉を良く耳にします。

テレビCMでもアヒルやネコが『先進医療』と歌っていますね。

『先進医療』とは、大学病院などで実施される先端医療のうち、厚生労働大臣の承認を受けた医療技術のことを言い、また先進医療は医療技術ごとに承認された医療機関でしか受けることができません。

公的医療保険の適用であれば3割負担で済む治療費ですが、先進医療では、技術料は全額自己負担となります。

(先進医療の技術料以外の診察・検査などは公的医療保険の適用となります。)

この先進医療は毎年4月に見直しをされ、今まで先進医療になっていたものが保険治療になったり、逆に全額自己負担の自由診療になったり、また新しい医療技術が先進医療と認められるようになったりと、年々変わっていきます。

今年もまた見直しをされ105種類の先進医療が厚生労働省のホームページで確認できます。

現在認定されている先進医療の中には、技術料が300万円以上にもなるがん治療や、30万円ほどの冠動脈の治療など、自己負担となる金額は一定ではなく、治療によって大きく変わってきます。

このような新しい医療技術の進歩に対応できるように保険会社は次々と新しい保険を開発してしています。

『先進医療』を受けた場合でも技術料の全額が支払われる医療保険も増えてきました。

長野県では先進医療を受けられる医療機関はまだまだ少ないですが、この先きっと増えていくと思います。

病気にはなりたくないですが、万が一に備え、番頭も先進医療特約の付いた医療保険に入っています。

2010年01月14日

健康のお守り

損保ジャパンひまわり生命の終身医療保険『健康のお守り』が日経優秀製品・サービス賞2009の最優勝賞を受賞しました。

番頭は前職が損保ジャパンひまわり生命だったので、この『健康のお守り』が発売された時はよく覚えています。

主契約の保険料も割安ですし、付加できる特約も魅力的で、お客様からも代理店からも評判が大変良く、今までにない契約件数をいただき、イチ営業担当者としては嬉しい悲鳴でした。番頭自身も加入してしまいましたけど(笑)

現在は代理店として、何社も保険会社の取り扱いができる立場なので、お客様のニーズ、年齢や性別、健康状態によって、その方に適した保険会社や保険商品をご案内しておりますので、この商品のみを積極的にオススメしているわけではありませんが、こうして日経優秀製品・サービス賞なるものを受賞したとこは、素直に嬉しいものです。

更に、良い商品、良いサービスを期待します。

2010年01月06日

通販型の生命保険

今は生命保険も通販で加入が可能です。

本日、保険相談にお越しいただいたT様も、保険加入にあたりインターネット等で生命保険の資料を取り寄せて保険のお申込み手続きをされたそうです。

そんなT様は、女性特有の病気に手厚く、死亡保障も付いていて、3年ごとにボーナスを受け取れる医療保険を選ばれたそうです。

なぜこの保険を選ばれたのかをお聞きすると、3年ごとにボーナスがもらえるから掛け捨てじゃなくて良いと考えたそうです。

ふんふん。なるほど。

3年ごとに75,000円が受け取れるのは魅力的ですね。

でも、この保険の保障期間は15年ですよ。

15年後には自動更新となり、保険料が高くなります。

『え?そうなんですか?ずっと変わらないと思ってました。』とT様。

3年ごとに75,000円を受け取ると15年間で5回ボーナスがもらえます。

75,000円×5回=総額375,000円

この保険の月払保険料は5,125円

5,125円×12ヶ月×15年=922,500円

15年間で支払う保険料の累計922,500円-受け取るボーナスの総額375,000円

=保障部分の547,500円は掛け捨てです。

この保険は15年定期の医療保険なので、15年後には保険料が6,799円に上がります。

6,799円×12ヶ月×15年=1,223,820円

更新後の15年間で支払う保険料の累計1,223,820円-受け取るボーナスの総額375,000円

=保障部分の848,820円は掛け捨てです。

さらにその後自動更新をしたら、、、

ざっと計算してみたら、300万円以上を掛け捨てていくことになりました。

掛け捨てじゃないからお得と思っていたT様ですが、実は相当額を掛け捨てる保険だったようです。

決してこの保険が悪いということではありませんし、お客様のニーズを満たしていれば、手厚い保障を安価で確保できますし、3年ごとにボーナスがもらえるのは嬉しいですよね。

でも、T様は15年後に保険料が高くなることを知らないままこの保険に申込をしていましたし、保障が一生涯続く終身タイプではなかったため、T様のニーズとは合っていませんでした。

今日、相談にお越しいただき、初めて保障の内容を理解されたようです。

申込の手続きはあと一歩の所だったT様、相談に来て良かったですと、お帰りになりました。

通販で保険に入る場合でも、ご自分のニーズを満たした保険かどうか判断できない方は、是非ご相談にお越しください。

2009年11月15日

無事故ボーナス付き医療保険

先日、保険相談にお越しいただいたK様は、『無事故ボーナス付きの医療保険』に加入しておりました。

『無事故』とは、その名の通り、保険期間の満期(10年満期とか)までに、一度も保険金や給付金の請求をしなかったという事で、つまり保険を使わなかったら満期時にボーナスがもらえる、という保険です。

では、保険期間中に万が一病気やケガで入院や手術をして給付金の請求をしてしまったら?

当然、満期時の無事故ボーナスはもらえません。

さて、K様ですが、今年の3月におケガをされ、2日間入院をされ、また手術も受けられ、病院には10万円ぐらいの医療費を支払ったそうです。

そこで、早速保険会社に給付金の請求をすべく、担当の方に連絡をしたところ、その方に「ここで保険を使ってしまうと、満期時の無事故ボーナスがもらえなくなる」と、言われたそうです。

「今回保険を使って、保険会社からもらえる金額は12万円。満期時に受け取れるボーナスは積立特約と合わせれば30万円になるから、今回は保険を使わないほうが得だよ。」と。

K様は、その時はご納得されたそうですが、よくよく考えてみると、何のための医療保険???

保険を使ってしまったら、無事故ボーナスはもらえない。でも、入院をして、経済的な負担もあったのに、保険の請求をしないのであれば、この保険に入っている意味がないのでは???

と、気付かれたそうです。

その通りですね。

『無事故だったらボーナスがもらえる』とか、『健康だったらボーナスがもらえる』いうのは、逆に考えれば、入院したらボーナスをもらえないという事です。

本来、保険金や給付金を請求できる権利があるにもかかわらず、ボーナス目当てに請求しないなんて、保険金の不払いを誘発する原因にもなりますし、医療保険に入る目的が全く違うところにありますよね。

これじゃあダメですよね。

K様も『ちゃんと使える保険に入りたい』と。

ごもっともです。

2009年10月02日

医療保険

先月、アフラックから新しい医療保険『新EVER』が発売されました。

昨年の8月には損保ジャパンひまわり生命から『健康のお守り』が発売され、

今年の6月にはオリックス生命の『CURE』がリニューアルされ、

各社の医療保険が次々と新しくなってきています。

保障内容は顧客のニーズを取り入れ、各社それぞれの特徴があり、

保険料は年齢や性別によっては以前の商品より安くなるケースもあります。

医療保険は主に入院したり手術を受けた場合に、給付金が支払われます。

この"手術"を受けたときに支払われる手術給付金が、保険会社によって特徴があります。

例えば、アフラックとオリックス生命と損保ジャパンひまわり生命で、それぞれ入院日額10,000円の医療保険に加入した場合。

アフラック→手術の種類や条件によって、40万円または10万円または5万円が支払われます。

オリックス生命→手術の種類を問わず一律20万円が支払われます。

損保ジャパンひまわり生命→手術の種類や条件によって、40万円または20万円または10万円または5万円が支払われます。

これだけ見てもどこが良いのかよくわかりませんし、お客様の価値観で良さは違ってくると思います。

例えば、

『心臓の大動脈の手術を受けた場合』

アフラック→40万円

オリックス→20万円

損保ジャパンひまわり→40万円

『白内障の手術を受けた場合(入院なし)』

アフラック→5万円

オリックス→20万円

損保ジャパンひまわり→20万円

『がん治療の為の放射線照射術を受けた場合』

アフラック→10万円

オリックス→20万円

損保ジャパンひまわり→10万円

『扁桃腺の手術を受けた場合(入院あり)』

アフラック→10万円

オリックス→非該当

損保ジャパンひまわり→5万円

『骨折の治療の際に骨に埋め込んだ金属を抜く手術を受けた場合(入院なし)』

アフラック→5万円

オリックス→非該当

損保ジャパンひまわり→非該当

などなど、

同じ手術を受けていても、保険会社から支払われる手術給付金には差があります。

アフラックは公的健康保険に連動して支払いがされるため、一部の簡便な手術を除くほとんどの手術(約1,000種類)が支払対象となります。入院の有無や重大手術かなどによって、給付倍率が変わってきます。

オリックス生命は対象となる88項目(約500種類)の手術は一律20倍(20万円)となっており、高額療養費制度を考慮すれば実際の自己負担額はカバーできるケースがほとんどです。

保険って、ある意味賭けのようなもので、自分がいつ病気や怪我をするかわからない、その時にどんな治療を受けるのか、治療にいくらかかるのか、仕事や家事をどれぐらいの期間できなくなるのか・・・

誰にもわからない事ですが、

もし、万が一の入院や手術に備えて準備しておきたいものですね。

《今日のお客様》

各社の医療保険をよ~く比較され、どこの医療保険にもそれぞれメリットがあるからと、

アフラックの『新EVER』と、オリックスの『CURE』を日額5,000円ずつ合計10,000円で加入したいと。

すばらしい選択ですね☆

2009年08月13日

先進医療

最近、各保険会社が新しい医療保険を発売してます。

最近、各保険会社が新しい医療保険を発売してます。“保障は一生涯、日帰り入院から保障します”なんてのは当たり前になりつつあり、手術の保障や通院の保障を手厚くしたり、“健康保険の対象外である先進医療も保障します”なんて会社もあります。

先進医療?

お聞きになったことはありますか?

先進医療とは、「治療効率が高い」「体に優しい」「回復が早い」など、これまでにはなかったメリットを持つ医療技術です。

通常、医療機関で診療や検査を受けた場合、健康保険が適用され、治療費は1割~3割の自己負担となります。これらの治療や検査を一般診療(保険診療)といいます。しかし、中には健康保険の適用とならない進んだ医療技術があり、これら自由診療(保険外診療)を受診すると全額自己負担になります。

先進医療とは、そうした進んだ医療技術のうち、既に一定の実績を持つ技術に対し、公的医療保険の適用を前提に厚生労働省が認定した医療技術のことで、平成21年8月1日現在で93種類の医療技術が登録されています。

例えば、今注目されている先進医療の1つに『重粒子線』という放射線の一種で、肝臓がんや前立腺がんなどの固形がんに係る治療があります。“切らずに治療できる”“副作用が少ない”“治癒率が高い”などのメリットがある代わり、1回の治療にかかるお金がなんと!300万円もかかってしまいます。

最近の医療保険やがん保険には、この先進医療による治療を受けたとき、“先進医療の技術料を保障します”という特約を付けられる会社が増えてきています。

保険会社も医療技術の進歩や公的医療制度の改定に合わせて、顧客ニーズにあった商品の開発をしているんですね。